1. 왜 2차전지 산업

우리나라의 성장 산업을 꼽으라고 하면, 1번 반도체, 2번 OLED 디스플레이, 3번 스마트폰, 4번 석유화학, 5번 인터넷 산업을 꼽을 수 있을 것 같습니다.

최근 몇년 간 환경이슈가 부각되면서, 기존에 하던 사업에서 조금 틀어서 2차전지 산업으로 뛰어든 회사들이 있습니다.

환경오염이 심해지니까 내연기관 자동차는 클린디젤, 하이브리드로 엔진이 업그레이드 되었고.

클린디젤을 사용한다는 차에서 배기가스 이슈가 터지면서 전세계 각국 정부에서는 자동차에서 발생하는 환경 오염 규제를 더 강하게 하고 있습니다.

규제의 대안으로 떠오른 것이 2차전지, 수소전지 자동차인데요.

그 중에서 2차전지를 사용하는 전기차 분야에서 우리나라 기업들의 성장이 기대됩니다.

2. 최근 주가 하락과 회복

2020년 2월 코로나19가 글로벌로 확대 되면서 많은 종목들이 그랬듯 2차전지 관련 주식들이 많이 빠지는 것을 볼 수 있었습니다.

국제 유가가 급락하면서 2차전지를 사용하는 전기차에 사용의 장점이 사라졌고

셧다운이 장기화되면 이동을 하지 못하게 되니 자동차 수요 감소를 우려하면서 주가가 쭉 빠졌습니다.

위 그래프를 보면 WTI 유가가 63달러였는데 2월 중국 코로나19 확산으로 20달러 가까이 빠지고, 이후 3월 미국 포함 글로벌 확대로 20달러가 더 빠져서 4월 17일 현재 19.62달러에 거래되고 있습니다.

이렇게 유가가 저렴해지면, 동네 주유소에서 보셨겠지만 휘발유가격이 계속 낮아져서 전기차의 장점이 다 사라지게 되는 것이죠.

보조금이 나온다해도 비싸니까요.

우리나라 대표 전기차 배터리 기업인 삼성SDI, LG화학, SK이노베이션 역시 코로나19 영향을 받았습니다.

배터리 제조 3사로 가는 2차전지 재료와 부품을 제조하는 회사들도 크게 영향을 받았는데요.

배터리 업체와 재료, 부품 업체의 주가 수익률은 높은 양의 상관관계를 보였습니다.

3. 이동 감소의 시대

2019년 2, 3, 4월에 저는 미술관, 콘서트홀, 맛집, 여행지를 돌아다니면서 많은 시간 이동하는데 시간을 보냈는데요.

올해는 놀랍게도 주중에는 집 - 회사 - 집을 반복하고, 주말에는 집 풀타임, 집 - 여자친구 부모님 집 - 집 이렇게 머물면서 이동시간이 급감했습니다.

주변에 많은 분들이 다 이동하는 시간이 줄어들었을텐데요.

보통 글로벌 자동차 판매를 8천만대 이상을 보고, 2019년에는 8800만대가 팔렸다고 해요.

2020년은 6800만대, 2021년에는 7100만대가 팔릴 것으로 자동차산업협회는 보고 있습니다.

유가급락에, 선진국, 신흥국 모두 경기가 악화되고 있는데, 더 자동차 수요는 감소할 것이고, 이동이 제한되어 더 국민들의 이동은 줄어들게 되겠죠.

코로나19로 경제 정상화와 생활 방역체제로 넘어갔을 때의 상황을 지켜봐야할 것 같습니다.

특히 자동차 수요와 상관관계가 높은 것이 이자율과 실업율인데요.

실엊자가 되면 차를 살 수 없고, 이자율이 올라가면 구매비용이 올라가기 때문입니다.

뉴스에서도 나왔지만, 미국 실업자가 2200만명이 넘어가고, 우리나라도 실업자와 휴직자가 급증하고 있어 더 구매 수요와 이동 인구는 줄어들게 될 것 같습니다.

과거 금융위기도 그렇고 경제 이슈가 터지면 자동차 수요는 급감했다가 2년~3년안에 회복을 했는데요.

코로나19로 언택트 소비가 증가하면서 자동차도 언택트로 구매를 하고 있지만 밖으로 나가는 인구가 급증할지 어떻게 될지 모르는 상황입니다.

4. No More V-Shape Recover

확실하지 않지만, 이번 경제 침체로 자동차 수요 충격은 오래 갈것 같습니다.

특정 지역에서만 발생한 것이 아니고 전세계에서 발생해서 주요 거점에 있는 자동차 제조사들도 생산을 못하고 있고,

2차전지 제조사도, 소재, 부품 공급사도 생산을 못하고 있으니까요.

코로나19 글로벌 확산과 유가 급락은

선진국에서는 의료시스템과 고령화의 문제점이 노출되었고, 신흥국에서는 산업 구조의 문제점까지 노출되었습니다.

과거 자동차 산업은 2008년, 2012년, 2014년 연이어서 상황이 나빠지다보니 구조조정을 강하게 하고, 우리나라의 자동차 업계도 재편되는 상황을 보여줬습니다.

2020년 글로벌 완성차의 순이익 추정치는 2020년 초보다 평균 40% 하락했고, 유럽 완성차제조사의 하락폭은 -60%에 가까운 수준이었습니다. 상반기에는 중국에서 수요가 나오고, 하반기에는 북미, 유럽에서 수요가 크게 나와야하는데, 모든 시장에서 수요가 줄어들면서 다들 경영 전략을 수정하느라 바쁜 분위기라고 합니다.

유럽시장에서는 환경규제가 가장 엄격해서 전기차의 수요를 강하게 끌어당길 것으로 전망했지만, 기업들의 취약한 재무구조, 적자 가능성으로 자동차 제조사들은 환경규제를 완화해달라고 요청하는 상황까지 왔습니다.

미국은 3월 31일, 연비규제를 19.8km/l에서 17.2km/l로 조정했고

중국은 Euro6와 비슷한 규제 시행을 하반기로 미루고

유럽은 2030년 이산화탄소 배출량 목표를 조절할 것으로 보고 있습니다.

특히 올해부터 이산화탄소 규정이 95g/km로 들어가는 것을 2년 뒤로 유예할 수 있다는 말도 나오는데

이 부분은 전기차 신모델을 무리해서 개발, 양산, 판매하지 않아도 될 정도로 시간을 확보할 수 있다는 말입니다.

폭스바겐이 I.D3을 공개하고 계속 출시를 못하고 있는데, 더 보완을 할 수 있고

다른 업체들도 경쟁력을 강화할 수 있는 방안들을 만들어 낼 수 있겠습니다.

전기차 인프라를 늘리는 것보다 지금은 누가봐도 코로나19로 시스템이 무너진 부분들을 회복하는 것이 우선이니까요.

유럽에서는 각 완성차 제조사들은 전기차 판매 대수를 높여야하는데요.

현대기아차는 15만대, 폭스바겐은 40만대, 르노는 17만대, 벤츠는 5만대, BMW는 12만대, 푸조는 13만대 이상을 팔아야하는데

이 목표는 다 달성할 수 없을 것 같습니다.

이 목표를 달성하지 못하면 현대기아차는 3.5조원 정도 벌금을 내게 된다는데요. 다른 업체들은 목표대수가 큰 만큼 더 큰 벌금이 부과될 것 같습니다.

이런 이유로 규제 시행 기간을 연장해달라고 요청하는 것이죠.

인도, 중국도 보조금이 줄어들고 있거나 없어지는 추세고 2020년 3월, 4월 유가가 추가로 급락하면서 전기차 수요의 회복은 늦어질 것으로 보입니다.

5. 유럽에 진출한 우리나라 2차전지 업체

우리나라 2차전지 셀 제조 대표적인 업체는 위에서 말했듯 삼성SDI, LG화학, SK이노베이션인데요.

주요 자동차 공급사가 독일에 위치했고, 폭스바겐 물량과 BMW 물량이 많은 것으로 확인되고 있습니다.

그래서 우리나라 업체들은 헝가리에 삼성SDI, SK이노베이션, 그리고 폴란드에 LG화학이 배터리 제조 공장을 운영하고 있습니다.

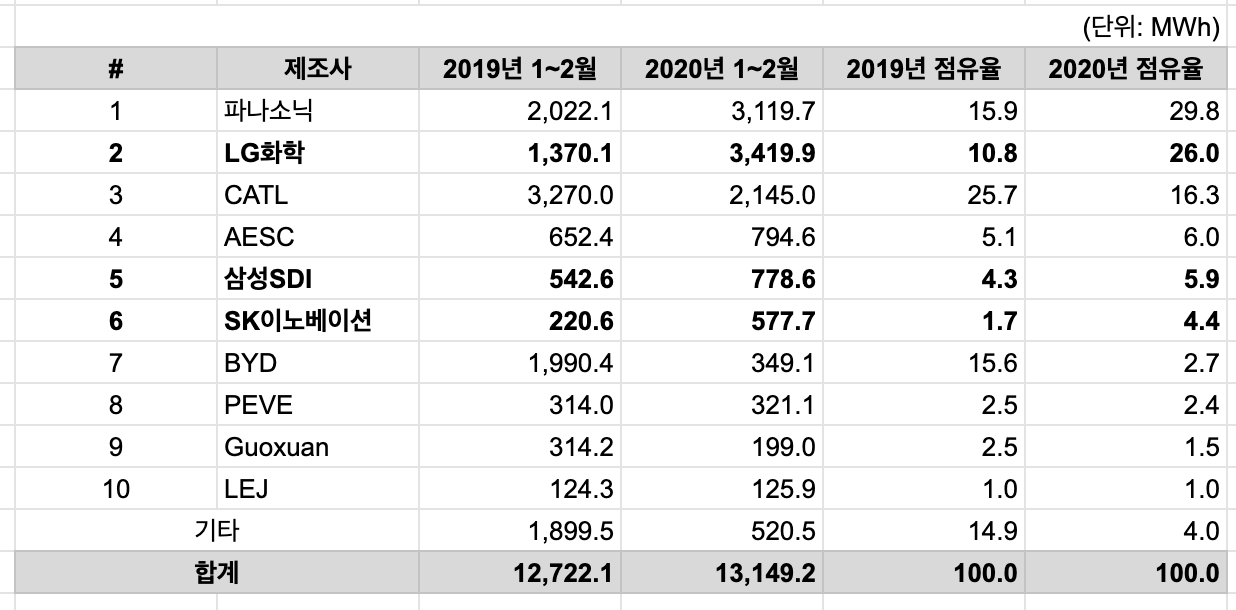

우리나라 업체들이 몇 년 전, 아니 몇 달 전만해도 상위로 올라오지 못했는데, 모두 점유율을 끌어올리고 있습니다.

LG화학도 크게 점유율이 증가했지만, SK이노베이션도 많이 늘어났죠.

시장은 이렇게 나빠지고 있지만, 현금 체력이 있는 업체들은 이번 위기에서 살아남고, 구조조정도 강하지 않게 시장을 리드할 수 있을텐데요.

코로나19가 바꿔놓은 우리의 일상처럼 각 기업들의 실적과 재무현황도 크게 달라질 것입니다.

부채비율이 얼마나 되는지, 유동성비율은 어떤지, 매출액 대비 재고자산 비중이 어떤지를 살펴봐야하겠습니다.

올해 실적 악화는 모두 해당되지만, 회복 속도를 볼 수 있는 포인트는 2차전지 업체들이 보유하고 있는 고객사와 그 고객사의 올해 수정 목표와 내년 목표로 꼽을 수 있을텐데요.

앞으로 주기적으로 어떻게 목표가 수정되고 있고, 기간별로 재무제표가 어떻게 되는지 다루겠습니다.

6. 전기차 배터리 출하 전망

2차전지 이야기하는데 위에서 자동차 산업을 많이 이야기를 했는데요. 결국 엔드 유저는 완성차 제조사기 때문이었습니다. 그래서 수요를 보고 주요 이슈를 살펴봤습니다.

2020년 초 주요 증권사들은 2차전지 배터리 출하 전망을 156GWh로 보면서 2019년 보다 더 성장할 것으로 보았는데요.

전기차 판매 비중도 늘어나는데 1대에 들어가는 배터리 양도 늘어나기 때문에 2차전지 산업을 시장에서 주목하고 있었습니다.

1대에 들어가는 배터리도 40kWh 수준에서 50~60kWh까지 늘어날 것으로 보기도 하거든요.

연간 전기차 판매 증가가 크게 증가하지 않게 되면 올해는 110GWh 수준으로 출하될 것으로 전망됩니다.

배터리 제조사들은 계속 시설 투자를 늘리고 있는 환경에서 판매가 부진하게 되면 감가상각비 커버도 안될 것이고, 가동률이 떨어지면서 효율성도 나빠질 수 있습니다. 이렇기 때문에 업체들의 재무상황을 더 보고 펀더멘털이 튼튼한지 봐야한다고 계속 이야기를 했습니다.

우리나라 배터리 업체들의 핵심 수요처가 유럽시장인데, 유럽시장 전기차 판매량이 작년보다 5% 감소한다해도 배터리 출하량은 10% 정도 늘어날 수 있습니다. 배터리량이 늘어나기 때문이죠. 주행거리를 늘리는 것이 목표니까요.

LG화학 전기차배터리의 유럽 비중이 70% 정도, SDI는 80% 정도인데, 매출이 떨어지는 것은 당연할 것 같습니다.

3개 회사의 유럽 생산시설도 LG화학은 57%, 삼성SDI는 25%, SK이노베이션은 38%인데, 유럽의 정상화로 LG화학부터 가동률 회복하게 되면 리스크는 어느정도 막을 수 있겠습니다.

'ANALYSIS' 카테고리의 다른 글

| 뉴욕증시 | 미국 중국 갈등 재점화 (0) | 2020.05.04 |

|---|---|

| 폐기물산업 | 끝까지 지켜봐야 (0) | 2020.04.29 |

| ASSET | 추경과 채권 발행의 영향 (0) | 2020.04.27 |

| 석유 | 유가 붕괴의 연속 (0) | 2020.04.20 |

| 2차전지산업 | 누가 버텨낼 수 있을까? (0) | 2020.04.20 |

댓글