우리나라 상장 리츠 시장의 성장을 위한

주택도시기금 재원 기반 앵커리츠 위탁 AMC 코람코자산신탁 선정

4,500억원 운용사 선정

지난 4월 10일 국토교통부는 주택도시기금 앵커리츠의 자산관리회사(AMC : Asset Management Company) 선정을 위한 운용전략, 운용프로세스, 매니저 관리 시스템, 내부 통제와 위험관리 능력 등 평가를 마무리하고 코람코자산신탁을 위탁 자산관리회사로 선정했습니다.

이후 실사를 거쳐 코람코자산신탁이 최종 선정되면 최소 7년간 상장 예정 리츠와 공모형 부동산펀드에 투자하게 됩니다.

주택도시기금의 여유자금 3천억원이 출자되며, 공제회, 연기금이 1,500억원을 공동 출자하여 4,500억원 규모로 자금이 모입니다.

*앵커리츠는 시장에 '유동성'을 공급하기 위는 리츠 전문 투자 기관입니다. 1년 이내 상장을 앞둔 공모리츠들에 지분 투자를 하고,. 기업공개(IPO)와 상장 전 지분 투자(프리IPO)에 기관투자자로 참여하게 됩니다.

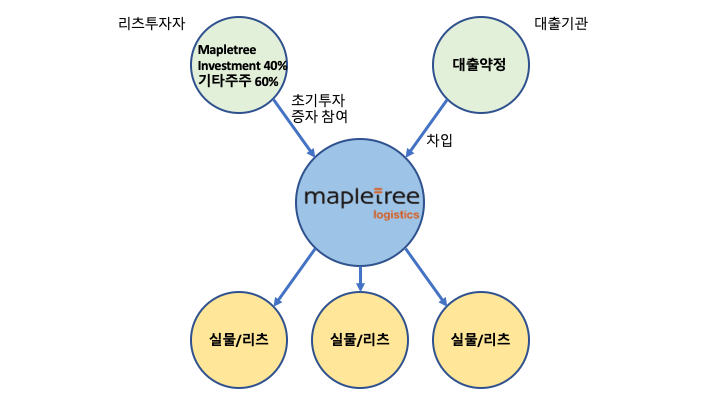

그 운용사가 투자하는 방법

일단 조건은 국내 입대형 부동산에만 투자할 수 있습니다.

이번에 자산관리회사로 선정된 코람코자산운용이 1) 리츠 설립 신고를 하고 2) 국토교통부의 인가를 얻으면 3) 주택도시기금의 자금과 연기금, 공제회 등 LP 자금이 투입됩니다.

투자대상은 앵커리츠 투자자가 확정된 뒤 1년안에 상장 예정인 상장 리츠 또는 공모형 부동산 펀드입니다.

자본을 조성해 수요가 발생할 때 마다 집행하는 방식인 캐피탈 콜 방식으로 한 곳에 전액 투자되기보다는 여러 리츠에 분산해 투자하는 방식으로 투자됩니다.

기초자산은 국내 임대형 부동산으로 제한되고, 해외 부동산과 개발형 리츠는 투자하지 않습니다.

60% 이상을 리츠에 투자하며 건별 투자 규모는 약정총액의 25% 이내로 제한됩니다.

정부가 나서는 리츠

정부는 장기적으로 노후자금을 마련할 수 있는 '중위험-중수익' 투자처로서 리츠 시장을 키우려고 앵커리츠 설립을 설립하는 것입니다. 앵커리츠 규모는 정부 출자 등에 힘입어 최소 3000억원 이상이 유지됩니다.

시장에서는 향후 앵커리츠의 운용으로 국내 상장 리츠 시장의 질적 성장이 가능할 것이라는 전망이 나오고 있습니다.

상장 예정 리츠 투자 이유

2019년 9월 발표된 ‘공모리츠 활성화 방안’의 실행 전략 중 하나로 이번 앵커리츠 설립이 제시되었습니다. 앵커리츠 설립의 가장 큰 목적은 신규 상장 리츠를 지원하는 것입니다.

작년 9월 '공모형 부동산 간접투자 활성화 방안'을 발표하면서 2018년 말 대비 국내 리츠 시장규모를 60조원대로 성장시키는 계획을 발표했는데, 시장 활성화를 시키기 위해서는 앵커리츠가 필요한 상황입니다.

주택기금 앵커리츠는 리츠 전문 대형 투자기구로 상장 예정 리츠 Equity의 30%까지 출자 가능합니다.

단, 1개 리츠의 지분 취득가액은 앵커리츠 총 운용자산 Asset Under Management(AUM)의 25%를 초과할 수 없습니다.

주택기금 앵커리츠가 주요 투자자로 초창기 리츠 시장에서 공모 규모가 클 경우 발생할 수 있는 리스크를 완충하는 역할을 하게 됩니다.

일반 투자자들은 공적자금인 주택기금 자금이 투자된 상장리츠에 신뢰를 갖고 투자할 수 있게 됩니다.

특히, 배당소득 분리과세 혜택과 세율을 연 9%로 인하해주는 지원책이 있어 투자하고, 안정적으로 수익을 창출할 수 있는 환경을 만들게 되는 것입니다.

재간접형 블라인드 사모리츠에 투자하는 연기금과 공제회

주택기금, 연기금과 공제회는 블라인드 방식의 母 리츠에 앵커로 투자하고, 母리츠는 子리츠 형태의 상장리츠와 공모펀드에 투자하는 구조입니다.

올해부터 공모상품에 차별적인 재산세 분리과세 혜택이 부여될 것으로 보여, 사모펀드의 주요 투자자인 연기금과 공제회 등은 향후 수익률 하락에 대한 고민이 있을 수 있습니다.

따라서 상장리츠나 공모펀드에 투자하는 주택기금 앵커리츠에 LP로 투자함으로써 수익률 하락을 방어하는 대안으로 삼을 수 있습니다.

상장리츠를 늘리려는 정부

정부가 앵커리츠를 설립하는 취지는 상장리츠 개수와 규모를 키우기 위함입니다. 주택기금 앵커리츠는 안정적인 연기금, 국부펀드가 앵커가 된 싱가포르식 앵커리츠 모델을 적용했습니다. 싱가포르는 테마섹이나 JTC 등 국부펀드와 공공기관이 앵커가 된 여러 리츠가 상장되어 싱가포르 리츠 성장을 이끌고 있습니다.

코로나19 사태로 추가 성장은 지연되고 있지만, 올해 상장이 예정된 리츠가 10개가 넘어가는 상황은 우리나라 상장 리츠 성장에서 주택기금의 앵커리츠 역할이 중요하다는 것을 의미합니다.

향후 주택도시기금과 연기금, 금융기관과 한국토지주택공사가 3년간 8천억원을 출자할 예정으로 투자자의 마음을 얻을 것으로 보입니다.

내용이 더 궁금하거나, 리츠를 조금 더 배우고 싶으신 분들은 댓글 또는 메일보내주세요.

'ANALYSIS' 카테고리의 다른 글

| 리츠 | 롯데리츠, 대한민국 대표 유통업 상장리츠 (0) | 2020.05.22 |

|---|---|

| 리츠 | 신한알파리츠 | 대일빌딩 편입을 위한 유상증자 (0) | 2020.05.20 |

| 대체투자 | 코로나19 이후, 미국 리츠 톺아보기 (0) | 2020.05.15 |

| 세계증시 | 코로나19 재확산 우려 (0) | 2020.05.13 |

| IMF, 2020년 세계경제성장률 -3% 전망 (0) | 2020.05.07 |

댓글